Kathimerini.gr

Η εξάπλωση του κορωνοϊού SARS-CoV-2 που ξεκίνησε από την Κίνα στα τέλη του 2019, εξελίχθηκε σε πανδημία τον Μάρτιο 2020 αφού τα επίσημα στοιχεία του Παγκόσμιου Οργανισμού Υγείας δείχνουν ότι έχουν νοσήσει πάνω από 160.000 άτομα, ενώ τα θύματα είναι πάνω από 6.000 παγκοσμίως (με βάσει τα στοιχεία στις 17/3/2020). Τα παραπάνω στοιχεία αποδεικνύουν την ανησυχία του παγκόσμιου πληθυσμού, αφού η εξάπλωση του κορωνοϊού SARS-CoV-2 γίνεται με ταχύτατο τρόπο με αποτέλεσμα να υπάρχουν αρνητικές συνέπειες στη κοινωνία. Επίσης, τις τελευταίες μέρες γίνονται αναφορές στις οικονομικές επιπτώσεις της πανδημίας του κορωνοϊού SARS-CoV-2. Ο φόβος μιας νέας παγκόσμιας οικονομικής κρίσης λόγω της μείωσης της παραγωγής παγκοσμίως με ότι αυτό συνεπάγεται για τις επιχειρήσεις, οδήγησε τα διεθνή χρηματιστήρια σε πανικό με κατακόρυφη πτώση τιμών και μεγάλες απώλειες. Οι συνεχείς κακές ειδήσεις για τον κορωνοϊό SARS-CoV-2 μεταφέρουν έντονο κλίμα αβεβαιότητας στις αγορές, ενώ η προσπάθεια για ανακάλυψη του φαρμάκου ή εμβολίου συνεχίζεται χωρίς αποτέλεσμα και δημιουργεί κρίση στη δημόσια υγεία.

Η ιστορία μας διδάσκει ότι πανδημίες ή/και επιδημίες μπορεί να επηρεάσουν τη πορεία των Χρηματιστηρίων. Μια από τις μεγαλύτερες πανδημίες του προηγούμενου αιώνα ήταν η Ισπανική γρίπη H1N1 (Spanish flu) τη περίοδο 1918-1919. Εκτιμάται ότι το 30% περίπου του παγκόσμιου πληθυσμού αρρώστησε και ότι πάνω από 40 εκατομμύρια άνθρωποι έχασαν τη ζωή τους. Στις ΗΠΑ καταγράφηκαν περίπου 675.000 θάνατοι από τη γρίπη μεταξύ 9/1918 και 4/1919. Κατά τη περίοδο αυτή, ο Αμερικανικός δείκτης S&P 500 είχε απώλειες της τάξης του 24,7% το 1918. Άλλες σημαντικές πανδημίες ήταν η Ασιατική γρίπη H2N2 (Φεβρ. 1957-1958) με τουλάχιστον 1,1 εκ. θανάτους (116.000 στην Αμερική), και η γρίπη του Χονγκ-Κονγκ Η3Ν2 (1968-1969) με πάνω από 1 εκ. θανάτους. Παρόλα αυτά, η παραπάνω πανδημία δεν έδειξε μεγάλη πτώση τιμών στον δείκτη S&P 500 της Αμερικής το 1968, ενώ η αγορά του Λονδίνου κατέγραψε πτώση της τάξης του 15,6% το 1969.

Περαιτέρω, άλλες καταγεγραμμένες επιδημίες είχαν μικρή ή καθόλου επίπτωση στη πορεία των Χρηματιστηρίων. Τρεις επιδημίες γρίπης απείλησαν το πληθυσμό αλλά δεν εξελίχθηκαν σε πανδημίες. Αυτές έλαβαν χώρα το 1976 (γρίπη των χοίρων ή swine flu), το 1977 (ρωσική γρίπη ή Russian flu) και το 1997 (γρίπη των πτηνών ή avian flu). Επίσης, ο ιός SARS εξαπλώθηκε σε ολόκληρη τη Νοτιοανατολική Ασία και τον Καναδά κατά τη διάρκεια του 2002-2003, αλλά δεν χαρακτηρίστηκε ως πανδημία (ανακοινώθηκαν 770 θάνατοι). Όμως, το 2009-2010 εμφανίστηκε η γρίπη των χοίρων (swine flu) με 200.000 καταγεγραμμένους θανάτους. Από τις 12 Απριλίου 2009 έως τις 10 Απριλίου 2010, καταγράφηκαν περίπου 12.500 θάνατοι λόγω του ιού (H1N1), χωρίς να επηρεαστεί αρνητικά ο δείκτης S&P 500.

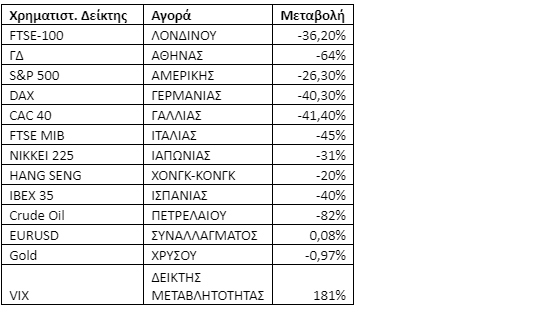

Για να διαπιστώσουμε αν η πορεία των διεθνών χρηματιστηρίων κατά τη διάρκεια της εξάπλωσης του κορωνοϊού SARS-CoV-2 μας οδηγεί σε συμπεράσματα χρηματιστηριακής αστάθειας και ίσως κρίσης, μπορούμε να δούμε τις μεταβολές των τιμών τους από τη αρχή του έτους 2020 μέχρι τις 17/3/2020 οπότε και ο κορωνοϊός SARS-CoV-2 εξαπλώνεται πλέον ως πανδημία. Οι επιδόσεις των διεθνών χρηματιστηρίων, όπως εμφανίζονται στον Πίνακα, αποδεικνύει μια μέση πτώση των μετοχικών δεικτών της τάξης του 40% κάτι που μας δείχνει τον πανικό και τον φόβο των επενδυτών λόγω του νέου κορωνοϊού. Επίσης, ο δείκτης μεταβλητότητας VIX είναι υπερβολικά υψηλός και άρα οι επενδυτές φοβούνται ότι θα υπάρξουν μεγάλες διακυμάνσεις στις τιμές των αγορών και αστάθεια. Τα παραπάνω θυμίζουν έντονα τη πρόσφατη χρηματοπιστωτική κρίση του 2008-2009, η οποία είχε αρνητικές συνέπειες για πολλά χρόνια αφού οδήγησε τη παγκόσμια οικονομία στα όρια της κατάρρευσης. Παρόμοια αποτελέσματα είχαμε στις οικονομικές κρίσεις του Οκτωβρίου 1929 (ο δείκτης Dow Jones έχασε 27% της αξίας του μέσα σε 5 ημέρες) και του Οκτωβρίου 1987 (ο δείκτης S&P 500 έχασε 38% της αξίας του μέσα σε 3 εβδομάδες) οι οποίες είχαν συνέπεια την οικονομική αστάθεια και την υψηλή μεταβλητότητα στις διεθνείς χρηματιστηριακές αγορές. Επιπλέον, το ενδιαφέρον στα αποτελέσματα του Πίνακα με τη πορεία των διεθνών χρηματιστηρίων κατά τη διάρκεια της εξάπλωσης του κορωνοϊού SARS-CoV-2 είναι ότι οι επενδυτές πούλησαν τις μετοχές τους ενώ δεν έκαναν το ίδιο με άλλα προϊόντα, όπως ο χρυσός (gold) και η ισοτιμία Ευρώ/Δολαρίου (EURUSD) που οι τιμές τους κρατήθηκαν σχεδόν σταθερές. Επίσης, σημαντική είναι η πτώση του ακατέργαστου πετρελαίου (crude oil) που εμφανίζει πτώση της τάξης του 82%.

Όμως το κυριότερο αποτέλεσμα από την ανάλυση του Πίνακα με τη πορεία των αγορών είναι ότι υπάρχει κοινή πτωτική πορεία των διεθνών αγορών ή ντόμινο που ίσως οδηγήσει σε χρηματιστηριακή πανδημία ή νέα οικονομική κρίση λόγω του κορωνοϊού SARS-CoV-2.

Άρα το ερώτημα που τίθεται είναι: βρισκόμαστε σε μια νέα χρηματιστηριακή κρίση (μετά από 10 χρόνια από το 2009 και σχεδόν 100 χρόνια από το 1929) ή απλά μιλάμε για ένα κραχ των αγορών λόγω της ανησυχίας που προκαλεί η πανδημία;

Όταν η παγκόσμια οικονομική κρίση έλαβε χώρα το 2008, η ανησυχία των οικονομολόγων εστιάστηκε στη λεγόμενη χρηματοοικονομική μόλυνση (financial contagion): η ιδέα ότι η πτώση τιμών σε ένα χρηματιστήριο θα εξαπλωθεί σε άλλα χρηματιστήρια όπως μια μολυσματική ασθένεια δημιουργώντας πανικό μεταξύ των επενδυτών και τελικά κρίση στις αγορές. Αυτός ο τύπος κινδύνου είναι πλέον γνωστός στους αναλυτές που μελετούν οικονομικά γεγονότα τα τελευταία χρόνια. Οι επιπτώσεις από το financial contagion δεν αφορούν μια συγκεκριμένη χρηματιστηριακή αγορά, αλλά εξαπλώνεται και προκαλεί οικονομική κρίση μεταξύ άλλων αγορών αφού υπάρχει παγκοσμιοποίηση και ανταγωνισμός.

Με δεδομένο το γεγονός ότι στη πανδημία του κορωνοϊού SARS-CoV-2 η πτώση τιμών ενός χρηματιστηρίου ταυτόχρονα οδηγεί στην ίδια πτώση τιμών σε πολλά άλλα διεθνή χρηματιστήρια, όπως είδαμε παραπάνω στο Πίνακα, τότε μιλάμε για χρηματοοικονομική μόλυνση (financial contagion) με τις αγορές να βρίσκονται σε κατάσταση κρίσης λόγω του πανικού των επενδυτών.

Η δυσκολία που αντιμετωπίζουν οι αναλυτές που ασχολούνται με το financial contagion έχει να κάνει με την εμπειρική αξιολόγηση: Πώς μπορούμε να πούμε ότι πρόκειται για μόλυνση μιας συγκεκριμένης αγοράς (στη περίπτωση του SARS-CoV-2, της Κίνας ή Ιταλίας) που προκαλεί το κραχ ή είναι επίπτωση μιας κακής κατάστασης που επηρεάζει γενικώς όλες τις διεθνείς αγορές και την παγκόσμια οικονομία; Από τα διαθέσιμα στοιχεία που έχουμε για τη πορεία των χρηματιστηρίων κατά τη διάρκεια της εξάπλωσης του κορωνοϊού SARS-CoV-2, είναι ξεκάθαρο ότι η χρηματιστηριακή μόλυνση απλώθηκε με ρυθμό ανάλογο της εξάπλωσης του κορωνοϊού.

Όταν υπάρχει μόλυνση (financial contagion), μπορούμε - ενδεχομένως - να βοηθήσουμε μια άρρωστη αγορά να θεραπευτεί. Στη περίπτωση εξάπλωσης της μόλυνσης, απαιτείται μια ευρύτερη θεραπεία - για παράδειγμα, μια σημαντική πολιτική παρέμβαση πέρα των βασικών παρεμβάσεων (π.χ. φορολογικά-ασφαλιστικά μέτρα προς όφελος των επιχειρήσεων). Και τούτο διότι, οι αγορές εξαρτώνται η μία από την άλλη, άρα η μετάδοση της μόλυνσης είναι ταχύτατη και μπορεί να επηρεάσει την οικονομική δραστηριότητα για μεγάλο διάστημα δημιουργώντας οικονομική κρίση (ως αποτέλεσμα της αρνητικής οικονομικής ανάπτυξης).

Η μόνη λύση στο πρόβλημα της μόλυνσης (financial contagion) των χρηματιστηριακών αγορών, είναι να υπάρξουν κατάλληλες ρυθμίσεις και παρεμβάσεις από τις εποπτικές αρχές. Οφείλουμε να προσπαθήσουμε οι αγορές να ανοσοποιηθούν πλήρως, λαμβάνοντας μέτρα ώστε να αποφύγουμε να έχουμε ένα αδύναμο ανοσοποιητικό οικονομικό σύστημα και άρα οικονομική κρίση.

Το financial contagion λειτουργεί σαν μια μεταδοτική ασθένεια, όπου η ασθένεια εξαπλώνεται πιο εύκολα σε άτομα με ασθενές ανοσοποιητικό σύστημα όπως είναι η ασθένεια τύπου κορωνοϊού SARS-CoV-2. Με άλλα λόγια, μεταδίδεται εύκολα σε αγορές με χαμηλές επιδόσεις ή σε επιχειρήσεις με χρέη. Όταν όμως υπάρχουν κακές ειδήσεις (όπως η περίπτωση της πανδημίας του κορωνοϊού SARS-CoV-2), τότε υπάρχει μεγάλη πτώση τιμών στις παγκόσμιες αγορές (ή μεγάλο χρέος στις επιχειρήσεις), και άρα το ανοσοποιητικό οικονομικό σύστημα είναι αδύναμο και δύσκολα μπορεί να επανέλθει στην προηγούμενη κατάσταση της ανάπτυξης. Μόνο όταν λάβουμε μέτρα θα πετύχουμε οι αγορές και οι επιχειρήσεις να είναι πιο ανθεκτικές.

Έτσι, οι επιχειρήσεις θα πρέπει να εξετάσουν σοβαρά την αξία του χρέους τους, και οι ρυθμιστικές-εποπτικές αρχές να πάρουν συγκεκριμένα μέτρα για ισχυρό ανοσοποιητικό οικονομικό σύστημα που θα αντέχει στη πίεση ενός μη αναμενόμενου – και ακραίου – γεγονότος όπως μια πανδημία (π.χ. οι Κεντρικές Τράπεζες μπορούν να προχωρήσουν σε μείωση των επιτοκίων και ενίσχυση της ρευστότητας). Όσον αφορά την Ελλάδα, με δεδομένο το κλείσιμο των επιχειρήσεων λόγω του κορωνοϊού SARS-CoV-2, προτείνονται μέτρα για τις επιχειρήσεις (π.χ. φορολογικά-ασφαλιστικά μέτρα, όπως σωστά ανακοινώθηκαν) αλλά και για το Χρηματιστήριο Αθηνών (ΧΑ). Η Επιτροπή Κεφαλαιαγοράς θα πρέπει να εξετάσει σοβαρά την – ολική ή μερική – αναστολή λειτουργίας του ΧΑ αφού το κλείσιμο των επιχειρήσεων σημαίνει μείωση της παραγωγής άρα και της οικονομικής ανάπτυξης. Συνεπώς, η πτώση τιμών στο ΧΑ άνω του 10% είναι καμπανάκι για την αναστολή λειτουργίας του μέχρι η κατάσταση με τον κορωνοϊό SARS-CoV-2 να αντιμετωπισθεί και να επανέλθουμε στη κανονικότητα.

Να σημειωθεί ότι οι κανόνες της Wall Street στην Αμερική αναφέρουν κάποιους διακόπτες (ρυθμιστικά μέτρα), δηλαδή αν ο S&P 500 υποχωρήσει κατά 7% σε μια συγκεκριμένη στιγμή, τότε η διαπραγμάτευση στο Χρηματιστήριο θα πρέπει να διακοπεί για 15 λεπτά. Επίσης, αν ο S&P 500 υποχωρήσει κατά 20%, η διαπραγμάτευση θα πρέπει να σταματήσει για το υπόλοιπο της ημέρας. Οι παραπάνω κανόνες για την προσωρινή παύση των συναλλαγών σε ένα Χρηματιστήριο υπάρχουν για να εμποδίσουν τις πωλήσεις τίτλων σε κατάσταση πανικού.

Γενικά, η αναστολή διαπραγμάτευσης σε ένα Χρηματιστήριο (έγινε στις αγορές του Λονδίνου το 1987, της Νέας Υόρκης το 2001 και το 2012, και της Αθήνας το 2015) είναι ένα μέτρο που μπορεί να βοηθήσει τους επενδυτές να επανέλθουν με καλύτερη ψυχολογία. Η αναστολή λειτουργίας λόγω του κορωνοϊού SARS-CoV-2 προτείνεται και σε άλλα Χρηματιστήρια (π.χ. Ιταλίας, Ισπανίας κ.α.) έτσι ώστε η πτώση των τιμών τους να μην μολύνουν περαιτέρω τις διεθνείς αγορές, και να μην οδηγηθούμε σε χρηματιστηριακή πανδημία και νέα οικονομική κρίση.

* Ο κ. Χρήστος Φλώρος είναι Αντιπρύτανης Ελληνικού Μεσογειακού Πανεπιστημίου και Καθηγητής Χρηματοοικονομικής, Τμήμα Λογιστικής και Χρηματοοικονομικής